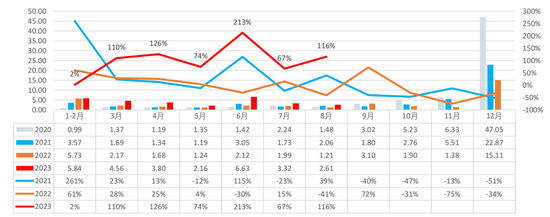

根据国家能源局最新发布的数据,2023年1-8月新增风电装机28.92GW,同比增长79.18%;其中,8月国内新增风电装机2.61GW,同比增长115.70%。自今年3月以来国内风电装机持续保持高增长,其中3、4、8月同比增长均超100%,6月更是同比增长超200%。

风电板块包括陆风和海风两部分,二季度业绩均低于预期,市场已经充分反应。近期排产开始向好,三季度旺季开始启动。其中风电零部件盈利见底,困境反转的预期加强。陆上风电维持稳定增长,海上风电有望进入新一轮增长周期。随着多地风电项目积极推进,海上风电成本或持续下降,产业链各环节景气度或不断上行。

图:风电装机量(单月,单位:GW)

今年陆上风电景气度高企,截至9月15日,陆上风电招标约48.15GW。考虑到去年四季度由于疫情影响了装机进展,同比下滑较多,基数较低,今年四季度有望实现快速增长,全年预计装机量在60-70GW。

海风板块是行业内为数不多的成长性板块,靠近消纳中心的特性以及便于出口的沿海布局保障海风有持续高成长的空间。过去一年受到政策、疫情等因素影响,装机低于预期。由于缺乏新增订单,以及对跨行业竞争的担忧,主流标的回调均超过50%。近期海上风电项目审批条件“离岸距离30km以外或水深在30m以上”的“单30”政策尘埃落定,对行业影响有限,海风建设加速落地。随着政策影响因素消除,海风板块有望启动。

风险提示:本材料由工银瑞信管理有限公司提供,上述内容和意见仅作为客户服务信息,并非为投资者提供对市场走势、个股和基金进行投资决策的参考。本公司对这些信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表本公司或其他关联机构的正式观点。定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人不保证基金盈利及最低收益,基金过往业绩及其净值高低不预示未来业绩表现,完整业绩见产品详情页。投资人应认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,并应在全面了解产品情况及听取销售机构适当性意见的基础上,选择适合自身风险承受能力的产品进行投资。市场有风险,投资须谨慎。